Ist eine Berufsunfähigkeitsversicherung sinnvoll?

Das Wichtigste in Kürze

Eine Berufsunfähigkeitsversicherung ist grundsätzlich für alle sinnvoll, die auf Einkünfte aus eigener Arbeit angewiesen sind. Sie bietet die einzige Möglichkeit, sich gegen Berufsunfähigkeit abzusichern.

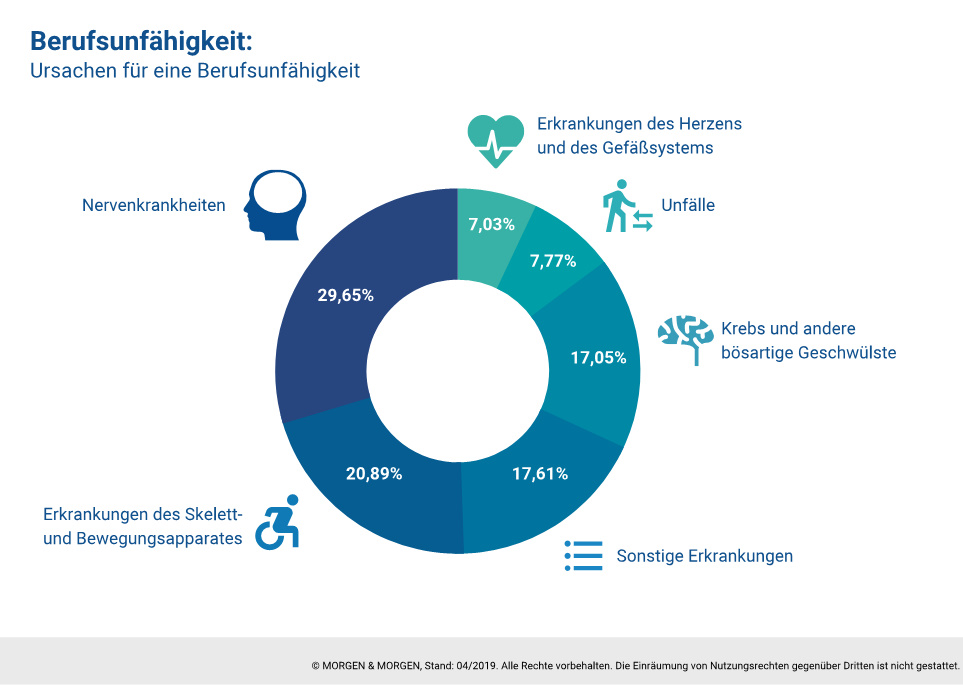

Berufsunfähigkeit kann jeden betreffen – sei es durch einen Unfall oder Erkrankungen aufgrund körperlicher Arbeit oder eine psychische Krankheit, wie z.B. Burnout.

Es gilt, mit der Berufsunfähigkeitsrente den vorherigen Lebensstandard abzusichern, da staatliche Leistungen nicht ausreichen.

Die Kosten der Versicherung hängen von vielen individuellen Faktoren ab. Um die genauen Kosten festzustellen ist eine individuelle Beratung hilfreich.

Warum ist eine Berufsunfähigkeitsversicherung so wichtig?

Angestellte erhalten, wenn sie krankheitsbedingt ausfallen, nur sechs Wochen lang weiterhin Gehalt. Anschließend übernimmt die Krankenkasse (bei gesetzlich Versicherten) die Unterstützung und zahlt für bis zu 1,5 Jahre Krankengeld. Doch bereits hier kommt es zu finanziellen Einbußen. Denn das Krankengeld beträgt maximal 90 Prozent des Netto-Verdienstes. Spätestens danach gibt es jedoch kein Geld mehr von der gesetzlichen Krankenversicherung. Wer nicht mit einer Berufsunfähigkeitsversicherung (kurz: BU) privat vorgesorgt hat, muss anschließend meist Sozialhilfe beantragen. Damit ist die finanzielle Existenz maßgeblich in Gefahr. Für Selbständige und Freiberufler ist ein solches Szenario noch bedrückender, da sie meist nicht einmal auf staatliche Unterstützung hoffen können.